どうも!ADHD型WEBライターのメンタルツヨシです!

ポストに届いた、自治体からの少し分厚い封筒。

ワクワクして開ける人はいないと思いますが、僕はあの封筒を見るだけで心臓がバクバクします。

中から出てきた請求書を見て、「ガビーン!何かの間違いじゃないの?」と叫びそうになったのは、僕だけではないはずです。

「先月の売上、あんなに少なかったのに……」

「僕、何か取り返しのつかないミスをしたのかな?」

フリーランスになって、最初の一年目を終えた僕らを襲うのが、この「国民健康保険(国保)高すぎ問題」です。

あまりの金額に思考が停止して、そのまま封筒をそっと閉じて見なかったことにしたくなる。

でも、その不安の正体は、僕らの失敗ではなく「制度の仕組み」にあるんです。

この記事では、国保がなぜこれほどまでに高く感じるのか、その裏側をスーッと整理していきます。

今はまだ、具体的な対策を打てなくても大丈夫です。

まずは「なぜこうなっているのか」を知るだけで、自分を責める気持ちが少しずつ溶けていきますよ。

メンタルツヨシ

メンタルツヨシ封筒を開けるのが怖すぎて、1週間くらい机の上に放置していたら、余計に不安が膨らんでしまった……なんて経験、僕もバッチリ持っています(笑)

全体像を知っておけば怖いことはない!👉 WEBライターの確定申告ロードマップ。月収20〜30万円で「詰まない」ための全体図

もし、「今すぐ全体像を整理したものを読みたい」という方のために→👉 WEBライターは「稼ぐ」より「守れ」!: ChatGPT×確定申告で手取りを増やす頑張らない節税術

国保が高く感じるのはなぜか

僕らが国保の通知を見て絶望するのは、金額そのものもさることながら、その「感じ方」に理由があります。

まずは、僕らの心がどうしてこれほど揺さぶられるのかを分解してみましょう。

そもそも確定申告そのものが怖いと感じる方は、ここから一緒に整えていきましょう。→ 👉 【WEBライター版】確定申告は何から始める?焦りを消すための「5つの準備」

会社員時代とのギャップ

会社員の頃、健康保険のことなんて意識したこともありませんでしたよね。

給与明細をチラッと見て、「あ、引かれてるな」と思うくらい。

でも、そこには僕らが知らなかった「優しい魔法」がかかっていたんです。

会社負担という見えない支え

実は会社員時代、僕らが払っていた保険料と同じくらいの金額を、会社がこっそり肩代わりしてくれていました。

折半(せっぱん)といって、半分こしていたんですね。

フリーランスになった瞬間、そのサポートが消えて、全額が僕らの肩にのしかかってきます。

給与天引きの心理的マジック

会社員時代は、自分の手元にお金が来る前に、すでに保険料が差し引かれていました。

最初から「なかったもの」として扱われていたんです。

でもフリーランスは、一度自分の口座に入ったお金から支払わなければなりません。

この「手放す感覚」の差が、体感的な重さを何倍にも膨らませるんです。

突然来る請求

国保の通知は、ある日突然、大きな金額が書かれた紙がまとめてやってきます。

毎月の食費や光熱費のように「ちょこちょこ払う」イメージを持っていないから、パニックになるんですよね。

まとめて通知が来るダメージ

月々に直せば数万円かもしれませんが、年間の総額で見せられると、まるで罰金でも科せられたような気分になります。

「一括でこんなに払えるわけない!」と、目の前が真っ暗になってしまう。

金額のインパクトが大きすぎて、冷静な判断ができなくなるのも無理はありません。

予測不能な支出としての恐怖

僕らフリーランスにとって、固定費の変動は一番の不安要素です。

ましてや、金額が届くまでいくらかわからないなんて、ギャンブルをしているようなもの。

この「いつ、いくら来るかわからない」という不透明さが、国保を余計に怖くさせている理由の一つです。

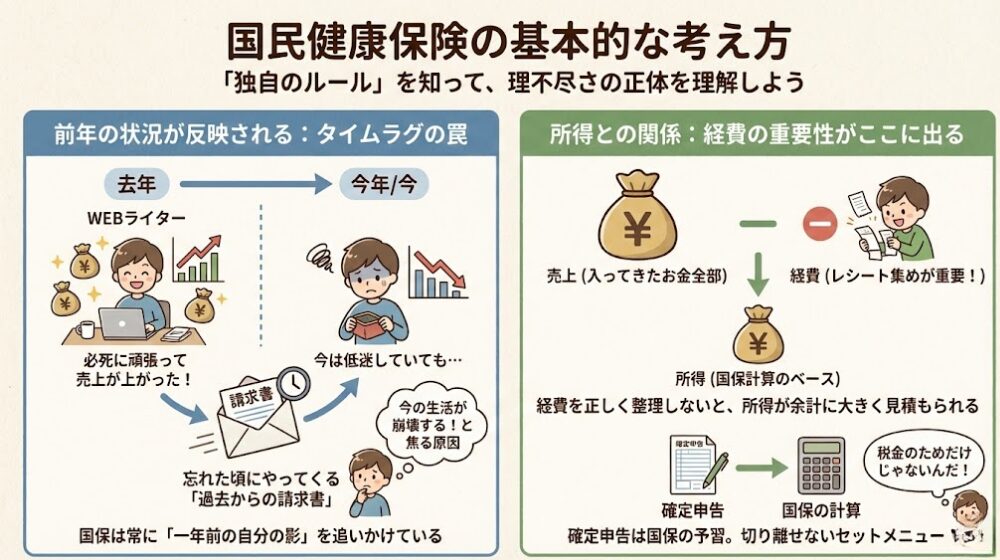

国民健康保険の基本的な考え方

国保の計算には、僕らの生活リズムとは少しズレた「独自のルール」があります。

このルールを知っておかないと、いつまでも「理不尽だ!」と憤ることになってしまいます。

前年の状況が反映される

国保の一番のポイントは、今の収入ではなく「去年の収入」で決まるという点です。

これが、僕らの感覚を狂わせる最大の原因なんです。

タイムラグの罠

去年、必死に頑張って執筆して、売上が上がったとします。

その「頑張った証」に対する請求が、忘れた頃にやってくるのが国保です。

今の自分がどんなに低迷していても、制度は「去年のあなた、稼いでましたよね?」と問いかけてきます。

過去の自分からの請求書

「今はこんなに苦しいのに!」と思っても、請求書は過去の自分から届きます。

このタイムラグに気づいていないと、「今の生活が崩壊する!」と過剰に反応してしまいます。

国保は常に「一年前の自分の影」を追いかけているのだと、まずは整理しておきましょう。

所得との関係

国保の金額を決めるのは、売上(入ってきたお金全部)ではありません。

ここが、確定申告とも深くつながってくる重要なポイントです。

経費の重要性がここに出る

売上から経費を引いた「所得」が、国保の計算のベースになります。

つまり、経費を正しく整理していないと、所得が余計に大きく見積もられてしまうんです。

僕らがせっせとレシートを集めるのは、税金のためだけではないんですね。

「経費ってどこまで入れていいの?」と感じた方はこちらも。→ 👉 WEBライターの経費、どこまでOK?悩んで手が止まる僕らのための整理術

確定申告は国保の予習

「確定申告が終わった!解放された!」と思っていると、その結果をもとに国保が計算されます。

確定申告の内容が、そのまま数ヶ月後の自分の首を絞めることもあれば、助けてくれることもある。

国保と税金は、切り離せないセットメニューのようなものだと思えば、少し納得感が出てきませんか?

[用語解説パート:所得(しょとく)]

売上から、お仕事に必要だった経費や、いろいろな「おまけの控除」を引いた後の、純粋な利益のことです。国保さんは、この「残ったお金」をじーっと見て、請求額を決めているんですよ。

フリーランスが特に重く感じやすい理由

世の中の仕組みは、残念ながら「会社員」を中心に作られていることが多いです。

だからこそ、僕らフリーランスには特有のしんどさが生まれます。

収入の波

僕らの収入は、月によって天国と地獄の差がありますよね。

でも、国保の請求はそんな事情を待ってはくれません。

良い月を基準にされる違和感

たまに大型案件が重なって「今月はリッチだ!」となった時。

その一時的な盛り上がりが、年間の所得を押し上げ、翌年の国保を跳ね上げます。

毎月安定していない僕らにとって、年間の「平均」で判断される制度は、少し相性が悪いんです。

稼げない月にも来る通知

逆に、体調を崩したり案件が途切れたりして、売上がゼロに近い月。

そんな時でも、去年ベースの請求書は涼しい顔でポストに届きます。

「今はない袖は振れないよ!」と叫びたくなるこの状況が、精神的なダメージを加速させます。

控除の違い

会社員にはあって、僕らにはない(あるいは自分で用意しないといけない)「守り」の壁があります。

これを知らないと、丸裸で戦場に立っているようなものです。

知らないと不利な構造

会社員の頃は、健康保険料の計算において、いろいろな「優遇」が最初から組み込まれていました。

でもフリーランスは、自分で自分を守るための制度を使わない限り、まともにその負担を受けてしまいます。

知識がないことで損をする……そんな構造が、国保の高さに拍車をかけているんです。

自分で整えないと減らない現実

国保を安くするためには、日々の経費管理や、適切な控除の申請が欠かせません。

「誰かがやってくれる」ことがないフリーランスの世界では、

何も対策をしない状態が、一番「高くなる」状態になってしまうんですね。

メンタルツヨシ

メンタルツヨシ「来月の僕、頑張って払ってね……」と未来の自分に責任を丸投げする。ADHDの僕の得意技ですが、国保に関してはそのツケがちょっと重めに返ってきちゃうんですよね。トホホ。

家賃・光熱費・通信費の“グレーゾーン”をどう捉えるか悩むなら。→ 👉 WEBライターの家事按分、何パーセントが正解?迷って動けない時の考え方のコツ

今すぐできる対策とできない対策

「高すぎる!」とパニックになって、闇雲に動くのは逆効果です。

今は何をすべきで、何を諦めるべきか。その線引きをはっきりさせましょう。

今は知っておくだけでいいこと

すでに届いてしまった今年の国保の通知。

実は、これを今すぐ魔法のように消す方法は、ほとんどありません。

過去は変えられない

今年の国保額を決めたのは、去年のあなたの働き方と、去年の確定申告です。

過去の自分を責めても、お札が増えるわけではありません。

「仕組み上、今はこうなる時期なんだ」と受け入れることが、心の安定への第一歩です。

仕組みを知るだけで心が軽くなる理由

「なぜ高いのか」がわからない時は、ただただ恐怖でしかありませんでした。

でも「去年の収入ベースだから」「会社負担がないから」という理由がわかれば、

それは自分の失敗ではなく、単なる「計算の結果」だと思えるようになります。

後から効いてくる行動

今できる一番の対策は、来年の自分のために、今の「整理」を怠らないことです。

来年の自分を助けるプレゼント

今、目の前にある経費をしっかり帳簿につけること。

適切な控除を理解して、次の確定申告に備えること。

それら一つ一つの行動が、一年後のあなたのポストに届く通知を、少しだけ優しく変えてくれます。

確定申告とセットで考える

国保は、単体で攻略できるものではありません。

次の確定申告で、いかに「自分を正しく、かつ守りながら」申告するか。

その準備を今から始めることが、フリーランスとして生き抜くための最強の武器になります。

来年以降の国保も見据えて、申告方式そのものも一度整理しておきたい方へ。→ 👉 青色と白色どっち?月収20〜30万のWEBライターが迷わず選ぶための整理術

まとめ

ここまで読んでくださって、本当にありがとうございます。

国保の請求書を見た時の「ガビーン!」という衝撃、少しは和らいだでしょうか。

国民健康保険が高いのは、あなたが稼ぎすぎたからでも、あなたがダメな人間だからでもありません。

フリーランスという生き方を選んだ時に、誰もが通る「制度の洗礼」のようなものです。

理由が分かれば、必要以上に自分を追い詰めなくていい。

そのことが伝われば、僕はこの記事を書いてよかったなと思います。

国保は、放っておくと後で大きな塊となって襲ってきます。

でも、確定申告という「頭の中の整理」をしっかり行うことで、

その形を少しずつ、自分がコントロールできるものに変えていけるんです。

メンタルツヨシ

メンタルツヨシ「もう無理だ!」と思ったら、自治体の窓口に相談に行くのも手ですよ。意外と優しい人が話を聞いてくれることもあります。一人で抱え込まないのが、僕らの一番の節税(?)かもしれません。

全体像を知っておけば怖いことはない!👉 WEBライターの確定申告ロードマップ。月収20〜30万円で「詰まない」ための全体図

さて、国保が高い理由はわかりました。

でも、「じゃあ具体的に、次の確定申告で何をどうすれば、来年の支払いがマシになるの?」

「今の僕の所得だと、結局いくらくらい予備のお金を持ってけばいいの?」

そんな、今のあなたに直結する「さらに踏み込んだ悩み」は、まだ残っていますよね。

僕も、理屈はわかっても、通帳の残高を見るたびにドキドキしてしまいます。

そんな「お金の不安」を、もう少し具体的に、

そして僕らのようなタイプがどうやって乗り越えていけばいいのか。

そのヒントを、僕のKindle本の中にぎゅっとまとめておきました。

「高い理由」を知ったあとの、次のステップ。

もし興味があれば、そちらでまた、僕と一緒に頭の中を片付けていきましょう。

きっと、今よりもっと、ぐっすり眠れる夜が増えるはずです。

あわせて読みたい

- 国保ショックの次にやってくる「住民税ショック」も、先に仕組みを知っておきましょう。→ 👉 WEBライターの住民税対策。6月の「ガビーン!」を防ぐスケジュールとメンタル管理

- 「もう払えないかも…」と感じた時の、減免・猶予という“最後の守り”はこちら。→ 👉 【フリーランス必読】税金滞納の恐怖を安心に変える。減免・猶予の仕組みと頭の整理術